【判例解説】無償返還届出書がある貸宅地を更地価格の6.5割で評価(東京地裁平成31年3月19日判決)

- 争点

無償返還届出書が出ている土地の評価は、相続税評価額(80%)か、通常の貸宅地(約40%)か? - 結論

裁判所は、借地権と使用借権が混在する実態を考慮し「更地価格の6.5割」と判断した。 - ポイント

税務上の評価額と遺産分割の時価は異なるため、個別の鑑定や対策が必要になる。

事案の概要

今回の事案は、亡くなった母親(被相続人)の遺産をめぐり、多くの財産を譲り受けた次男と、その他の相続人との間で起きたトラブルです。

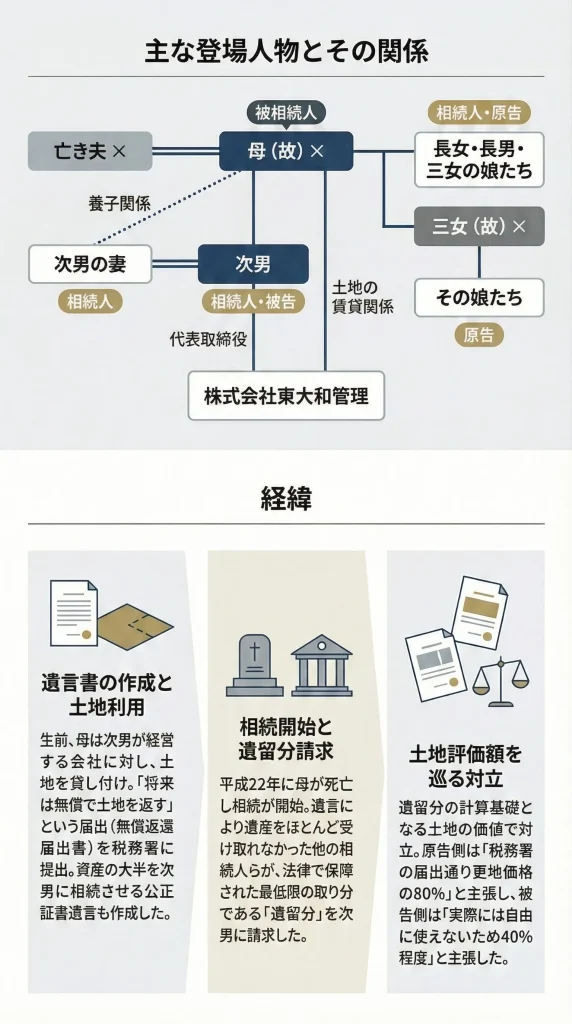

主な登場人物とその関係

- 被相続人(亡くなった方):母親(平成22年1月死亡)

- 相続人(揉めた当事者):

- 被告:次男(母親の遺言により、不動産や預貯金の大部分を相続した)

- 原告:その他の相続人(遺言により自身の取り分が少なくなり、遺留分を請求した)

経緯

母親は生前、公正証書遺言を作成しており、主要な不動産や預貯金を次男に相続させる内容としていました。

これに対し、遺産をほとんど受け取れなかった原告らは、法律で保障された最低限の遺産を受け取る権利である「遺留分」を主張し、次男に対して金銭での解決(価額弁償)を求めました。

その際、遺留分の計算の基礎となる「不動産の価値(時価)」をいくらにするかで意見が対立しました。特に、次男が経営する会社などが利用していた土地(貸宅地)の評価額が大きな争点となりました。

主な争点

「無償返還届出書」がある土地は、相続税評価額(80%)で計算すべきか?

争いとなった土地について、被相続人(母)と会社の間では、税務署に「土地の無償返還に関する届出書」が提出されていました。

これは、「将来土地を返すときは、立退料などを請求せず無償で返します」という約束を届け出るものです。

相続税の計算ルール(財産評価基本通達)では、この届出がある土地は借地権の価値がゼロ(または20%)とみなされ、地主の権利(底地)は「更地価格の80%」として高く評価されます。

- 原告(遺留分請求者)の主張

「税務署への届出通り、更地価格の80%の価値があるはずだ。(評価額を高くして、自分たちの遺留分を増やしたい)」 - 被告(次男)の主張

「実際には建物があり自由に使えないのだから、借地権割合(60%)等を考慮して、更地価格の40%程度にすべきだ。(評価額を低くして、支払う額を減らしたい)」

このように、評価額が倍近く変わってしまうため、裁判所がどう判断するかが注目されました。

土地が広いことによる減額(規模格差補正)は認められるか?

また、土地が約4,000平方メートルと広大であるため、市場で売却しにくいとして価格を下げる「規模格差補正(規模減価)」が認められるかも争点となりました。

裁判所の判断

結論

裁判所は、不動産鑑定士による鑑定結果を採用し、対象となる貸宅地の評価額を「更地価格の6.5割」と判断しました。

判断の理由

裁判所は、「相続税の計算ルール(80%評価)は、あくまで公平な課税のための画一的な基準であり、親族間の争いにおける『時価』とは必ずしも一致しない」としました。

その上で、この土地の利用権の実態を次のように解釈しました。

- 「通常の借地権」ではない「無償で返す」という約束がある以上、借地借家法で強く守られる通常の借地権(一度貸したら半永久的に返ってこない権利)ほど、地主の権利は弱くありません。したがって、被告が主張する「40%評価」は低すぎます。

- 「使用借権」でもないかといって、会社が建物を建てて事業を行っている以上、いつでも追い出せるような弱い「使用借権(ただ借り)」とも言えません。したがって、原告が主張する(あるいは税務上の)「80%評価」は高すぎます。

この「借地権と使用借権が混在した中間的な権利」である実態を考慮すると、80%と40%の間をとった「65%」という評価が妥当であると結論づけました。

また、土地が広大である点については、開発に道路開設などのコストがかかることを考慮し、10%の減額(規模減価)を認めました。

弁護士の視点

この判例から学べる、将来のトラブルを防ぐための対策は以下の通りです。

相続税評価額と「時価」のズレに注意する

この判例の最大の教訓は、「相続税申告で使う評価額と、遺産分割で使う評価額(時価)は別物である」ということです。

多くの相続トラブルでは、「税理士さんが計算した相続税評価額」をそのまま遺産分けの話し合いに使おうとして揉めるケースが見られます。特に本件のような「同族会社への貸地」や「無償返還届出書がある土地」は、計算方法によって評価額が数千万円〜数億円単位で変わることも珍しくありません。

遺言書作成時に「時価」をシミュレーションする

特定の相続人に不動産を集中させる場合、他の相続人から遺留分を請求されるリスクがあります。

その際、「相続税評価額」ではなく「時価(裁判になったら認定されるであろう金額)」で見積もっておかないと、想定外の高額な遺留分を請求され、不動産を売却せざるを得なくなる可能性があります。遺言書を作成する際は、不動産鑑定士等の視点も交えてリスクを把握しておくことが、円満な相続への第一歩です。