【判例解説】説明された寄与分や不動産の算定根拠に誤りがある遺産分割協議を有効とした事例(東京高裁平成28年5月17日判決)

- 争点

遺産分割協議の成立後に、前提となる「不動産評価額」や「寄与分」の誤りを理由に協議の無効を主張できるか? - 結論

裁判所は、疑問があれば資料を求めて確認することが可能だったとして、錯誤(さくご)による無効を認めなかった。 - ポイント

相手の言い分を鵜呑みにせず、署名押印する前に根拠資料を自分で精査しておくことが重要。

事案の概要

今回の事案は、亡くなった方(被相続人)の遺産分割協議がいったん成立した後、その有効性をめぐって相続人同士が争ったケースです。

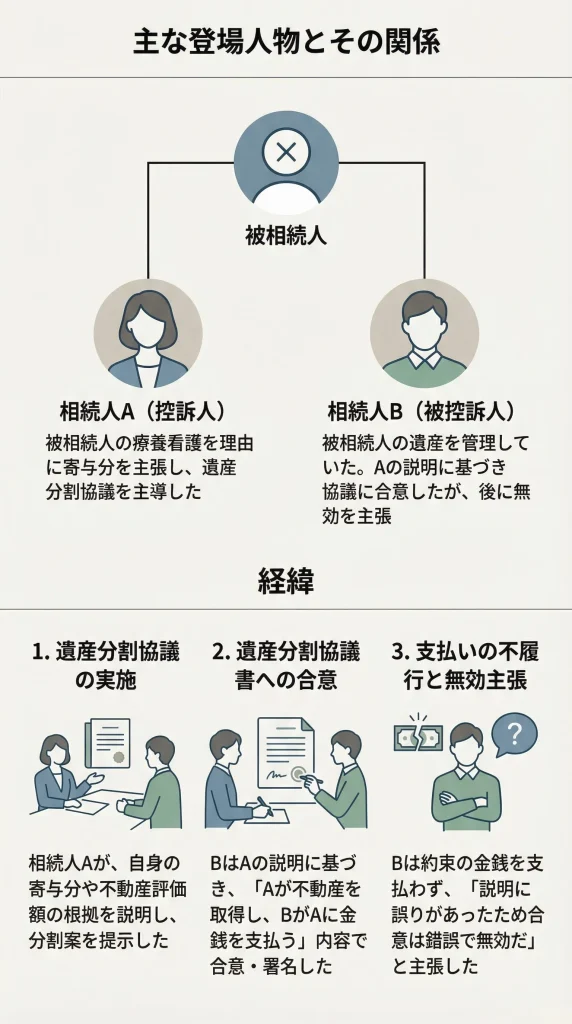

主な登場人物とその関係

- 相続人A(控訴人・請求者):被相続人の療養看護に尽くしたとして「寄与分(きよぶん)」を主張し、協議に基づいて金銭の支払いを求めた方。

- 相続人B(被控訴人・相手方):被相続人の遺産を実際に管理していた方。

トラブルの経緯

相続人AとBの間で遺産分割協議が行われました。その際、Aは自らの寄与分(介護などの貢献度)を考慮した遺産分割案を提示し、不動産の評価額や寄与分の計算根拠について説明を行いました。

この説明に基づき、双方は「Aが不動産を取得し、さらにBが管理する遺産からAに対して金銭を支払う」という内容で合意し、遺産分割協議書が作成されました。

しかし、その後、Bは約束された金銭を支払いませんでした。

Bの言い分は、「Aが協議の場で説明した不動産の評価額や寄与分の算定根拠には誤りがあった。私はその誤った説明を信じて合意してしまったのだから、この協議は錯誤(さくご=重大な勘違い)により無効である」というものでした。

第一審(地方裁判所)はBの言い分を認めましたが、Aがこれを不服として東京高等裁判所に控訴しました。

主な争点

説明された計算根拠が間違っていた場合、遺産分割協議は無効になるか?

民法では、契約などの重要な部分に勘違い(錯誤)があった場合、その意思表示を取り消したり無効にしたりできる制度があります。

今回の裁判では、以下の点が大きな争点となりました。

- 相手方の説明した計算根拠(不動産価格など)が客観的な事実と異なっていた場合、それを信じて署名したことは協議を無効にするほどの重大な勘違いにあたるのか?

- 相手の説明を信じて、自分で裏付け調査をしなかった側に落ち度はないのか?

裁判所の判断

東京高等裁判所は、第一審の判決を覆し、「遺産分割協議は有効である(錯誤無効ではない)」と判断しました。

その結果、Bに対して、約束通りAへ金銭を支払うよう命じました。

裁判所がそのように判断した理由は、法律論だけでなく「大人の合意としての責任」を問うものでした。

「寄与分」は当事者が自由に決められる

まず裁判所は、寄与分について、必ずしも厳密な計算式だけで決まるものではなく、「当事者が話し合いで自由に処分(決定)できる性質のもの」であると指摘しました。

つまり、お互いが「この金額で手を打とう」と納得したのであれば、それが法律上の計算と多少違っていても合意は尊重されるべき、という考え方です。

「確認しなかった」のは自分の責任

判決の中で特に重要視されたのが、「疑問があれば自分で調べるチャンスはあった」という点です。

裁判所は次のように述べました。

「不動産の価額の資料や、控訴人(A)の主張する寄与分の前提事実の資料について、もしこれを精査する必要があるなら、資料の提出と再度の協議を要求すればよいことであり、それが到底できなかった事情は見当たらない」

要するに、「相手の説明や数字が怪しいと思うなら、ハンコを押す前に『証拠の資料を見せてくれ』と言えばよかったはず。それをせずに合意したのは、あなた自身の判断ですよね」という、常識的かつ厳しい理屈が示されたのです。

金額のズレは決定的ではない

また、説明された不動産価格と実際の価格に多少のズレがあったとしても、それは遺産全体の分割に決定的な影響を与える「要素の錯誤(契約の根幹に関わる間違い)」とまでは言えないと判断されました。

弁護士の視点

この判決から学べる最も重要な教訓は、「遺産分割協議書への署名・押印は、決定的な最終合意である」という重みです。「家族だから嘘はつかないだろう」「面倒だから相手の言う通りでいいや」という油断が、後々の大きなトラブルにつながります。

将来のトラブルを防ぐために、以下の3つの対策を意識してください。

- 「言われた数字」を鵜呑みにしない

相手が提示する「不動産の評価額」や「預金残高」が正しいとは限りません。悪意がなくても、古いデータを使っている場合もあります。 - 根拠資料(エビデンス)を必ず自分の目で確認する

- 不動産なら「固定資産税評価証明書」や不動産会社の「査定書」

- 預貯金なら「残高証明書」や「通帳の取引履歴」これらを見せてもらい、コピーを手元に残すまでは合意してはいけません。

- 納得できないなら署名を拒否する

「とりあえずハンコを押してくれれば後で調整するから」といった言葉に乗ってはいけません。判決文にある通り、署名したということは「十分に確認した上で納得した」とみなされます。疑問が残る場合は、「持ち帰って検討します」と伝え、慎重に対応しましょう。