【判例解説】借金付きで不動産の贈与を受けた場合、特別受益の評価額から借金分を控除できるが、完済しても寄与分にはならないとした事例(東京高裁令和5年12月7日決定)

- 争点:借金付きで不動産の贈与を受け、家賃収入で完済した場合の「特別受益の評価額」と「寄与分」はどうなるか。

- 結論:裁判所は、借金を考慮して「特別受益」を減額したが、完済の努力は「寄与分」として認めなかった。

- ポイント:不動産の贈与とともに借金を引き受けていた場合、特別受益の評価額から借金分を控除できる。

事案の概要

本件は、亡くなった父(被相続人A)の遺産分割において、長男(抗告人X)と、二男(相手方Y1)・長女(相手方Y2)の間で、生前贈与の評価方法や寄与分の有無、持戻し免除の是非が争われた事例です。

主な登場人物とその関係

- 被相続人(父)A:アパート等の収益物件を所有していた資産家。

- 抗告人(長男)X:父から生前に、ローンが残るアパート1棟の贈与を受けた。

- 相手方(二男)Y1・長女Y2:遺産分割を求めた他のきょうだい。長女は離婚後、父から経済的援助を受けていた。

トラブルの経緯

長男Xに対するアパートの贈与

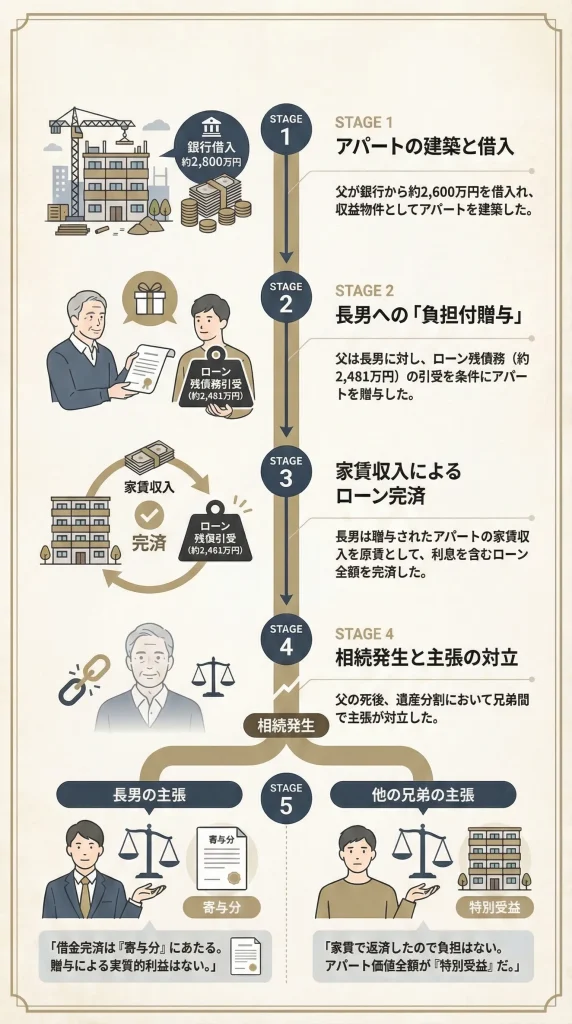

父Aは、銀行から約2,600万円を借りてアパートを建築した後、長男Xに対し、そのアパートと敷地を贈与しました。ただし、条件として「長男Xがローンの残額(約2,481万円)を引き継ぐこと」としました。

家賃収入でローンを完済

長男Xは、贈与されたアパートから得られる家賃収入を使い、利息を含めてローンを完済しました(総支払額は約4,000万円)。

遺産分割での対立

父Aが亡くなった後、以下の点が問題となりました。

- 長男Xの主張

「父の借金を肩代わりして完済したのだから、その功績は『寄与分(きよぶん)』として評価されるべきだ。また、借金があったので生前贈与の利益(特別受益)はない。」 - 二男Y1らの主張

「家賃で返済できたのだから長男に実質的な負担はない。アパートの価値全額が特別受益だ。」 - 長女Y2への援助

父Aが残した「渡した財産(資金)は持ち戻さなくてよい」というメモが、不動産にも適用されるかが争われました。

主な争点

本件では、以下の3点が主な争点となりました。

「負担付贈与」の特別受益はいくらになるか?

借金付きで不動産をもらった場合(負担付贈与)、通常は「不動産価値 - 借金」が利益となります。しかし、家賃収入で返済した場合、「実質的な負担なし」として借金の控除が認められないのか、あるいは認められるとして具体的にどう計算するかが問われました。

引き受けた借金を完済したことは「寄与分」になるか?

長男Xは「父の借金を自分が代わりに完済し、父の財産を守った」として、遺産の上乗せ(寄与分)を主張しました。借金を引き受けたこと自体が評価の対象になるかが争点です。

長女への援助に「持戻免除の意思」はあったか?

父Aのメモにある「財産(資金)」という記載で、不動産(マンション持分)の贈与についても遺産分割の計算対象外(持戻免除)にできるかが争われました。

裁判所の判断

東京高等裁判所は、一審の判断を変更し、以下のように判断しました(東京高裁令和5年12月7日決定)。

特別受益の評価は「贈与時の純資産割合」で計算する

裁判所は、家賃で返済したとしても、長男Xは借金返済のリスクを負っていたため、「負担付贈与」として扱うべきであるとし、借金の控除を認めました。

その上で、特別受益(生前贈与)の額は、以下の計算式で算出しました。

不動産の価値は変動するため、単純な引き算ではなく、「贈与された時点で、不動産価値のうち何%が純粋な利益だったか」という割合を重視しました。

- 贈与時の利益割合

(贈与時の価値 4,005万円 - 借金 2,481万円)÷ 贈与時の価値 4,005万円 ≒ 約38% - 相続時の評価額への適用

相続開始時の不動産評価額(3,335万円)× 38% = 1,267万3,000円

この計算により、アパートの全額ではなく、実質的な利益部分(約1,267万円)のみが長男Xの特別受益と認定されました。

借金の完済は「自分の債務」の履行であり、寄与分にはならない

長男Xが主張した「借金を完済したことによる寄与分」について、裁判所はこれを認めませんでした。

長男Xは、アパートをもらう「対価」として借金を引き受けました。上記の計算のとおり、借金を差し引いてもなおプラスの価値(約38%分)を受け取っています。

贈与契約によって、ローンは「長男X自身の債務」になりました。自分の借金を自分で返すのは当然の義務であり、それによって父Aの財産を「特別に維持・増加させた」とは言えません。

借金分を考慮して特別受益を減らしてもらった上で、さらに寄与分も欲しいというのは「二重取り」になり、認められないという判断です。

家族の状況から持戻免除の意思表示を推認

長女Y2への援助について、裁判所は父Aによる「持戻免除の意思表示」を認めました。

メモにある「財産(資金)」という文言だけを見れば、現金に限定されるようにも読めます。しかし、裁判所は「なぜ贈与したのか」という背景事情を重視しました。

当時、長女Y2は、離婚により経済的に困窮しており、父Aは娘の生活再建を心配して援助を行っていました。そのような状況で、父Aが「現金は免除するが、マンション持分は遺産から差し引く」という細かい区別をするとは考えにくく、「困っている娘への援助はすべて計算外にしてあげたい」という包括的な意思があったと推認しました。

弁護士の視点

この裁判例は、負担付贈与や寄与分に関する誤解を解き、将来のトラブルを防ぐための重要な教訓を含んでいます。

「負担の考慮」と「寄与分」は両立しない

長男Xのように「借金付きで不動産をもらう」場合、その借金分は「もらった利益(特別受益)」を減らす要素として計算に使われます。

一度そこで計算に使った以上、後から「借金を返したから偉い(寄与分をくれ)」と主張しても、裁判所は認めません。「負担付贈与としての減額」か「寄与分」か、どちらか片方でしか考慮されない構造を理解しておく必要があります。

負担付贈与の評価は「当時の資料」が命

本判決のように、負担付贈与の計算では「贈与した瞬間の不動産価値と借金のバランス(割合)」が重要視されます。

遺産分割協議は何十年も後に行われることが多いため、贈与契約書だけでなく、その時点での「不動産鑑定評価書」や「借入金残高証明書」をセットで保存しておくことが、正しい評価を受けるために必要です。

持ち戻し免除の意思表示は「背景事情」も含めて判断される

裁判所は、家族のストーリー(離婚や困窮など)を汲み取ってメモを解釈しました。しかし、これは裁判になったからこそ認められた救済措置とも言えます。

確実に意思を実現したい場合は、文書で「長女Y2に対する一切の贈与(不動産を含む)は、その生活支援の趣旨に鑑み、持戻しを免除する」と、理由とともに明確に記載しておくべきです。