金銭の特別受益は「贈与時の貨幣価値」で評価すべきとした事例(最高裁昭和51年3月18日判決)

- 争点:数十年前に贈与された金銭を遺留分算定に組み入れる際、贈与時の金額のままでよいのか、それとも相続開始時の貨幣価値に換算すべきか?

- 結論:最高裁は、贈与時の金額を相続開始時の貨幣価値に換算して評価すべきと判断した。

- 換算方法:本件では物価指数に基づき、大正時代の金額を250倍に換算して評価した。

- ポイント:金銭の贈与を受けた場合、インフレによって「額面は少額でも、実質的には大きな財産を受け取った」と評価される可能性がある。

事案の概要

本件は、父親の相続をめぐり、二男が遺留分減殺請求(法律で保障された最低限の取り分を請求すること)を行ったケースです。

登場人物

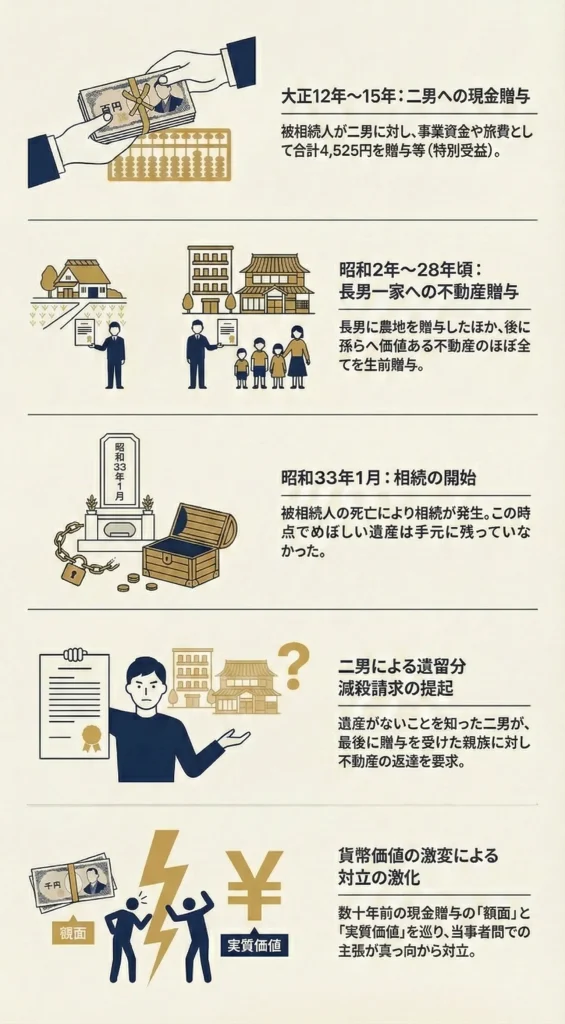

- A(被相続人・父):昭和33年1月7日に死亡。

- B(Aの妻):共同相続人の一人。

- X(二男・原告):遺留分減殺請求を行った。

- Y(長男の長女・被告):長男D(昭和26年死亡)の代襲相続人(亡くなった相続人に代わって相続する人)。

- C(長男Dの養子):Dの代襲相続人。

事実関係の流れ

父Aは多数の不動産を所有していました。昭和2年頃、Aは長男Dに農地((1)~(13)の不動産)を贈与し、Dとその妻が耕作を続けていました。Dが昭和26年に亡くなった後、Aは昭和28年頃に残りの不動産をCやYにそれぞれ贈与し、経済的に価値のある不動産をほぼすべて生前に贈与してしまいました。

一方、二男のXは大正12年から15年頃にかけて、就職のための運動費、旅費、事業資金として父Aから合計4,525円の現金の贈与を受けていました(このほか、薄荷油を無断で持ち出して処分した400円分も特別受益と認定されました)。

Aの死後、手元にめぼしい遺産が残されていなかったXは、最後に贈与を受けたYに対し、(14)(15)(16)の不動産の返還を求めて遺留分減殺請求を行いました。

主な争点

大正時代に贈与された金銭は、遺留分の計算でどのように評価すべきか?

本件で最大の争点となったのは、金銭の特別受益の評価方法です。

Xが父Aから贈与を受けたのは大正12年~15年のことで、Aが亡くなったのは昭和33年です。この間、日本は戦争やインフレを経験し、貨幣価値は大きく下落していました。

もし贈与時の金額「4,525円」をそのまま使えば、相続開始時の不動産価値(約245万円)と比較してごく少額となり、Xの遺留分は侵害されているという結論になります。しかし、当時の4,525円は相当な価値を持つ金額でした。

この「額面どおりの金額で評価するのか」「実質的な価値に換算して評価するのか」という点が、裁判の核心的な論点でした。

裁判所の判断

結論:贈与時の金額を相続開始時の貨幣価値に換算すべき

最高裁は、金銭の特別受益は贈与時の金額を相続開始時の貨幣価値に換算した価額で評価すべきであると判断し、上告を棄却しました。

判決では、次のように述べています。

被相続人が相続人に対しその生計の資本として贈与した財産の価額をいわゆる特別受益として遺留分算定の基礎となる財産に加える場合に、右贈与財産が金銭であるときは、その贈与の時の金額を相続開始の時の貨幣価値に換算した価額をもつて評価すべきものと解するのが、相当である。

なぜ換算が必要なのか?——「共同相続人間の衡平」の維持

最高裁がこのように判断した理由は、特別受益の持戻し制度の目的にあります。

特別受益の持戻し(相続分の前渡しとしてもらった財産を、遺産に戻して計算する制度)は、共同相続人の間の公平を守ることを目的としています。もし「円は円に等しい」として、大正時代の4,525円をそのまま昭和33年の4,525円として扱えば、贈与を受けた相続人が実質的に受けた利益を正しく反映できません。

最高裁は、このように解釈しなければ、

共同相続人相互の衡平を維持することを目的とする特別受益持戻の制度の趣旨を没却することとなる

と明確に述べています。つまり、額面のままでは「公平のための制度」が公平に機能しなくなるということです。

具体的な換算方法:物価指数による250倍の評価

本件では、大正12年~15年当時と昭和33年の相続開始時との間で、物価指数が少なくとも250倍以上であることが公知の事実とされました。

この換算に基づく具体的な計算は次のとおりです。

- 不動産((1)~(22))の相続開始時の時価合計:約245万1,826円

- Xが受けた金銭贈与4,525円 × 250倍 = 約113万1,250円

- 遺留分算定の基礎となる財産の合計:約358万3,076円

- Xの遺留分(1/6):約59万7,179円

ところが、Xがすでに受け取った特別受益を相続開始時の価値に換算すると約113万円となり、これは遺留分額の約59万円を大幅に上回ります。そのため、Xの遺留分は侵害されておらず、遺留分減殺請求は認められないという結論になりました。

弁護士の視点

この判例から学べる、将来のトラブルを防ぐためのポイントを整理します。

金銭の贈与記録を残しておく

本件では、数十年前の金銭贈与の有無や金額が争われました。生前に金銭を贈与する場合は、日付・金額・目的を記載した書面(贈与契約書など)を作成しておくことが重要です。記録がなければ、後から金額を巡って争いになる可能性があります。

インフレによる評価額の変動に注意する

「昔もらった少額の現金」と思っていても、貨幣価値の換算により相続開始時には高額と評価される可能性があります。生前贈与を行う際は、将来の遺留分計算への影響も意識しておくことが大切です。

財産全体のバランスを考慮した生前対策を行う

本件の父Aは、不動産をほぼすべて特定の相続人に贈与し、二男のXにはかなり以前に現金を渡しただけでした。相続人全員に対する財産配分のバランスを考え、遺言書の作成や家族間での話し合いを事前に行っておくことが、紛争の予防につながります。

まとめ

本判決は、金銭の特別受益を遺留分算定の基礎財産に加える際には、贈与時の金額を相続開始時の貨幣価値に換算して評価すべきであるという判断を最高裁が初めて示した重要な判例です。その根拠は、特別受益持戻しの制度が「共同相続人間の公平を維持すること」を目的としているという点にあります。

読者の皆さんが覚えておくべきポイントは、「額面上は少額の金銭贈与でも、物価変動により遺留分の計算上は高額に評価される可能性がある」ということです。生前贈与を行う場面では、将来の相続への影響を見据えた対策が重要になります。