【判例解説】無償返還合意のある底地を更地価格の5割・6割で評価した事例(東京地裁平成25年12月25日判決)

- 争点

「無償返還合意(将来ただで土地を返す約束)」がある場合、土地の評価は高くなるか? - 結論

裁判所は、税務上の基準(80%)や通常の借地評価を採用せず、更地価格の5割・6割と判断した。 - ポイント

税金の計算と遺産分割の時価は異なるため、相続税申告の評価額を鵜呑みにするのは危険である。

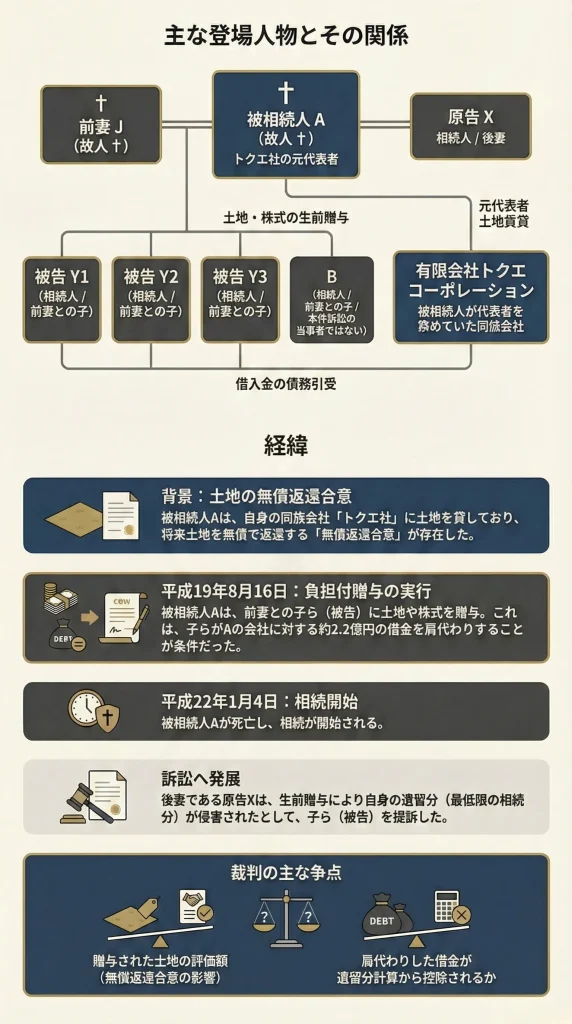

事案の概要

本件は、亡くなった方(被相続人)から生前に土地の贈与を受けた相続人(被告)に対し、他の相続人(原告)が「私の遺留分(最低限の遺産の取り分)が侵害された」として金銭を請求したトラブルです。

主な登場人物とその関係

- 被相続人:資産家。同族会社などに土地を貸していた。

- 原告(請求した人):遺産の取り分が少ないと主張する相続人。

- 被告(請求された人):被相続人から土地の贈与を受け、同時に借金なども引き受けた相続人。

トラブルの経緯

争いの中心となったのは、被告が贈与された「土地(底地)」の評価額です。

この土地は、被相続人の同族会社が建物を建てて利用していましたが、地主と会社の間には「将来、土地を無償で(立ち退き料なしで)返還する」という「無償返還合意」が存在していました。

原告は「ただで返ってくる土地なのだから価値は高い」と主張し、被告は「会社が使っていて自由にならないから価値は低い」と主張し、評価額が大きく対立しました。

用語解説:底地(そこち)

人に貸している土地の、地主としての権利。借地人がいるため、自由に売ったり使ったりできず、更地(さらち)よりも評価が低くなります。

主な争点

「無償返還合意」がある土地の評価額はいくらか?

通常、相続税の計算において「無償返還合意」の届出が出されている土地は、「更地価格の80%」として評価されます(借地権の認定課税を避けるための税務上の特例)。

しかし、実態としては会社が建物を使用しており、すぐに更地として売却できるわけではありません。

- 原告の主張:税務上の扱い通り、更地価格の80%(または100%)に近い高い価値があるはずだ。

- 被告の主張:実際には会社が使っていて自由な利用が制限されているため、通常の借地と同様に借地権割合(約7〜8割)を控除した低い額(20〜30%)で評価すべきだ。

贈与に伴う「税金」や「借金」は評価額から引けるか?

被告は土地の贈与を受ける条件として、被相続人の借入金(約2億6000万円)を引き受けていました(負担付贈与)。

この際、以下の費用を贈与額からマイナスできるかが問題となりました。

- 借入金(債務):被告が肩代わりした被相続人の借金。

- 贈与税等:贈与に伴って被告が支払った税金。

裁判所の判断

裁判所は、形式的な税務基準ではなく、実態を重視した独自の判断を下しました。

土地は「更地価格の5割」または「6割」と評価

裁判所は、税務通達にある「80%」という評価も、被告が主張する「通常の借地評価(20〜30%)」も採用しませんでした。

「無償返還合意」がある以上、借主(会社)の権利は通常の借地権ほど強くありません。そのため、通常の底地よりは価値が高いと言えます。しかし一方で、現実に同族会社が事業を行っており、「直ちに契約を終了させて更地に戻し、第三者に売却することは困難」という実態もあります。その結果、土地の利用が制限されている実態(市場流動性の低さ)を考慮し、更地価格の5割、または6割(土地ごとの事情による)という中間の評価額を認定しました。

「借金」は引けるが、「税金」は引けない

- 借入金:贈与の条件として引き受けた借金については、実質的なマイナス(負担)であるとして、土地の評価額から差し引くことを認めました。

- 税金:贈与税や不動産取得税については、「法律に基づいて受贈者が国に支払う義務であり、贈与契約の対価(負担)ではない」として、控除を認めませんでした。

弁護士の視点

この判例から学べる「将来のトラブルを防ぐための対策」について解説します。

「税務評価」と「実勢価格」のズレを認識する

相続対策で「無償返還届出書を出しているから評価は80%」と計算していても、いざ遺産分割で揉めると、裁判所は全く異なる評価(今回は50~60%)を下すことがあります。

遺留分対策や遺産分割のシミュレーションをする際は、税理士が作成する相続税申告書だけでなく、不動産鑑定などの視点から「実際にいくらで評価されそうか(時価)」を幅広く想定しておくことが、予期せぬ計算違いを防ぐ鍵となります。

「負担付贈与」の契約内容を明確にする

本件では「借入金の肩代わり」が負担として認められ、遺留分の支払い額を減らす要因になりました。

親子間でお金や不動産を動かす際は、単にあげるだけでなく、「借金も引き継ぐのか」「それが贈与の条件なのか」を契約書で明確にし、実態(返済の事実など)も一致させておくことが、将来自分を守ることにつながります。