【判例解説】遺産分割で支払った代償金は譲渡所得税の「取得費」に含まれないと判断した事例(最高裁平成6年9月13日判決)

- 争点:遺産分割で他の相続人に支払った代償金は、不動産売却時の経費(取得費)として認められるか?

- 結論:裁判所は、代償金やその借入金利息を「取得費」に算入することはできないと判断した。

- ポイント:不動産を売却する予定がある場合は、税金負担を考慮して代償金の額を調整しておくことが重要。

事案の概要

本件は、親の遺産である不動産を「代償分割」で取得した相続人が、その後に不動産を売却した際の税金(譲渡所得税)の計算をめぐって、国(税務署)と争った事例です。

主な登場人物とその関係

- 被相続人(亡くなった方)A

- 原告・上告人(相続人)X:不動産を単独で相続し、代わりに他の相続人へ代償金を支払った人

- 相手方・被上告人(国)Y:税務署長

- その他の相続人:不動産をもらわない代わりに、Xから代償金を受け取った人たち

トラブルの経緯

相続の発生と遺産分割

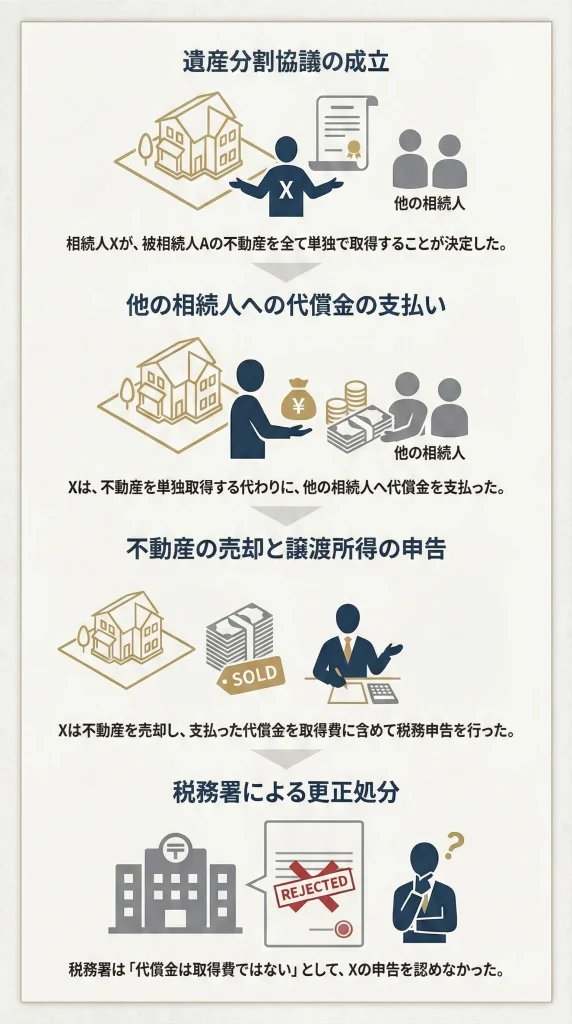

被相続人Aが亡くなり、相続人Xらは遺産分割協議を行いました。その結果、Xが遺産である不動産をすべて単独で取得することになりました。

代償金の支払い

Xは不動産を独り占めする代わりに、他の相続人に対して公平を図るための「代償金」を支払いました。Xはこの支払いのために銀行から借入れを行い、利息も支払いました。

不動産の売却と申告

その後、Xはこの不動産を第三者に売却しました。Xは税金の申告をする際、「他の相続人に支払った代償金」と「銀行への借入金利息」を、不動産を手に入れるためのコスト(取得費)として計上し、その分税金を安く計算しました。

税務署の処分

これに対し、税務署長Yは「代償金は取得費には含まれない」として、税金の再計算(更正処分)を行いました。Xはこれを不服として裁判を起こしました。

- 代償分割

遺産(不動産など)を特定の相続人が現物で受け取り、その代わりに他の相続人に自分の財産からお金(代償金)を支払って公平に分ける方法 - 取得費

不動産を売った利益(譲渡所得)を計算する際、売却額から差し引くことができる「その不動産を手に入れるためにかかった費用(購入代金など)」のこと

主な争点

遺産分割で支払った「代償金」は、不動産の「取得費」として認められるか?

不動産を売って利益が出ると、その利益(譲渡所得)に対して税金がかかります。

計算式は「売却価格 -(取得費 + 譲渡費用)」です。

この「取得費」として代償金が認められれば、Xの利益は少なくなり、税金が安くなります。

Xの主張は、次のようなものでした。

「私はタダで不動産をもらったわけではない。他の相続人にお金を払って、実質的に彼らの持分を買い取ったのと同じだ。だから、支払った代償金は『購入代金(取得費)』として認めるべきだ。」

これに対し、裁判所がどのような判断を下したかが焦点となりました。

裁判所の判断

最高裁判所は、代償金やその利息を「取得費」に算入することはできないと判断しました(最高裁平成6年9月13日判決)。

裁判所がXの訴えを退けた理由は、以下のとおりです。

遺産分割は「相続開始時」に遡る

民法909条には、遺産分割協議が成立すると、その効果は「相続開始の時(亡くなった時)」にさかのぼるというルールがあります。

これにより、Xは遺産分割協議をした日から不動産を持っていたのではなく、法的には「被相続人Aが亡くなった瞬間に、Xが一人でその不動産をすべて相続した」とみなされます。

他の相続人から「買った」わけではない

最初からX一人が相続したとみなされる以上、Xは他の相続人から持分を譲り受けたり、買い取ったりしたわけではありません。

裁判所は、判決文で次のように述べています。

「相続人の一人が遺産分割協議に従い他の相続人に対し代償としての金銭を交付して遺産全部を自己の所有にした場合は、結局、同人が右遺産を相続開始の時に単独相続したことになるのであり、共有の遺産につき他の相続人である共有者からその共有持分の譲渡を受けてこれを取得したことになるものではない。」

取得費は「被相続人の取得費」を引き継ぐ

所得税法では、相続により取得した資産を売却する場合、その取得費は「亡くなった方(被相続人A)がその不動産を買った時の価格」を引き継ぐことになっています。

したがって、Xが支払った代償金は、あくまでも「相続人間の公平を図るための調整金(債務の履行)」にすぎず、不動産そのものの購入代金ではないため、経費にはできないと判断されました。

弁護士の視点

この判決から学べる将来のトラブルを防ぐための対策は、以下のとおりです。

代償分割のリスクを理解する

「不動産は長男が継いで、次男には現金を渡す」という解決策は一般的ですが、将来その不動産を売却する場合、今回のように「払った代償金が経費にならない」という問題が発生します。

その結果、売却益に対して多額の税金がかかり、代償金の支払いと合わせて二重の負担感(手残りの減少)が生じる可能性があります。

税引き後の手取り額をシミュレーションする

もし不動産を売却する可能性があるなら、遺産分割協議の段階で「将来売った時に税金がいくらかかるか」を試算しておくことが重要です。

売却による利益(含み益)を相続人間で公平に分けるつもりなら、「売却時の税金負担」を考慮して、あらかじめ代償金の額を調整する(税金分を引いた額にするなど)といった工夫が必要です。

換価分割を検討する

不動産を利用する予定がなく、売却してお金に換えることが目的なら、一人が相続してから売るのではなく、「換価分割」という方法を検討すべきです。

これは、不動産を売却し、その代金から諸経費や税金を差し引いた残りを相続人間で分ける方法です。これなら、特定の相続人だけが税負担で損をすることなく、公平に遺産を分けることができます。